發票是在進行銷售商品、提供服務等經營活動中所開具的憑證,是代表上述經營活動真實發生的法定依據,也是稅務機關等部門進行檢查業務真實性的重要依據 。一般而言,普通發票即增值稅普通發票,增值稅發票包括普通發票和專用發票,其區別主要表現在開票的主體、是否可以抵扣稅款、發票印制的機關、發票內容、發票聯次 。

一、何為增值稅普通發票和專用發票?增值稅基本上涉及到我們日常生活的方方面面 , 為此,增值稅發票基本涵蓋了我們現行有效的發票種類,增值稅發票分為2類 , 一類是專用發票,一類是普通發票 。

1.增值稅專用發票是增值稅一般納稅人銷售貨物或者提供應稅勞務開具的發票 , 是購買方支付増值稅額并可按照增值稅有關規定據以抵扣增值稅進項稅額的憑證 。

2.增值稅普通發票是相對于專用發票的概念,主要是增值稅小規模納稅人銷售貨物或者提供應稅勞務開具的,購買方取得普通發票一般不得抵扣稅款,只能作為成本在計算企業所得稅時進行稅前扣除 。

文章插圖

二、增值稅普通發票和專用發票的區別1.開票的主體

專用發票主要是增值稅一般納稅人使用,但是小規模納稅人根據業務需要也可以開具專用發票,開票的稅率為3%或5% 。

而增值稅普通發票開具群體為小規模納稅人,同樣,增值稅一般納稅人向個人或者小規模納稅人銷售貨物或提供勞務也可以開具普通發票,普通發票與專用發票的稅率是一樣的 。

2.是否可以抵扣稅款

專用發票是銷貨方履行了納稅義務和購貨方承擔了進項稅額的合法證明,增值稅一般納稅人取得專用發票可抵扣進項稅 。

而一般情況下 , 購買方取得普通發票是不得抵扣稅款,發票是重要的稅前企業所得稅扣除憑證,可以用于企業列支成本費用 。

文章插圖

3.發票印制的機關

專用發票由國務院稅務主管部門指定的企業印制 。

【增值稅發票普通發票和專用發票的區別 增值稅普通發票與專用發票有什么區別】而其他發票按照國務院主管部門的規定,分別由省、自治區、直轄市國家稅務局、地方稅務局指定的企業印制 。

4.是否使用增值稅發票管理系統

增值稅專用發票必須使用增值稅發票管理系統開具 。

而增值稅普通發票可以通過增值稅發票管理系統開具,也可以不通過,如通用機打發票以及定額發票等 。

5.發票內容

專用發票較普通發票的發票內容更豐富 。

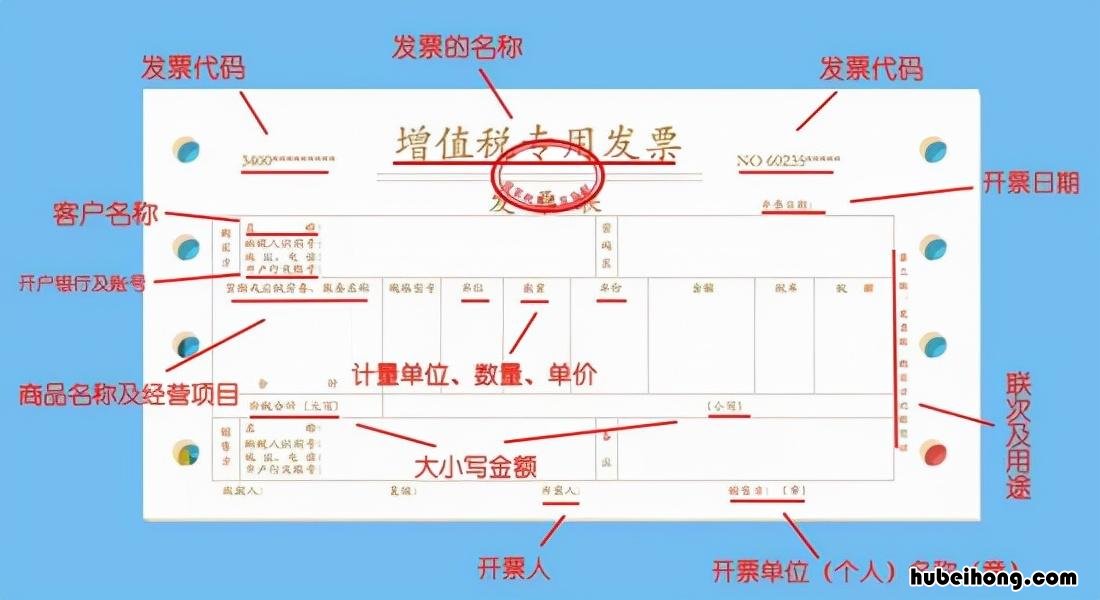

例如:對于通用機打的普通發票 , 無論是折疊式還是卷式,其發票內容一般僅包括:票頭、字軌號碼、聯次及用途、客戶名稱、銀行開戶帳號、商品名稱或項目、計量單位、數量、單價、金額,以及大小寫金額、經手人、單位印章、開票日期等 。

文章插圖

通用機打發票(卷式)

文章插圖

通用機打發票(折疊式)

而專用發票除了上述內容外,必須要包含納稅人稅務登記號、不含增值稅金額、適用稅率、應納增值稅額等 。

文章插圖

增值稅專用發票

6.發票聯次

增值稅專用發票的聯次更多,包括4聯次和7聯次 。4聯次的第一聯為存根聯 , 用于留存備查,第二聯為發票聯,用于購買方記賬,第三聯為抵扣聯,用作購買方扣稅憑證 , 第四聯為記賬聯 , 用于銷售方記賬 。7聯次除了上述4聯次,剩余3聯次為備用聯,分別作為企業出門證、檢查和倉庫留存用 。

而普通發票則只有3聯次 , 第一聯為存根聯,第二聯為發票聯,第三聯為記賬聯 。

總結由此可見,增值稅專用發票和普通發票的區別還真多,相對于“普通”而言,“專用”這名稱真是實至名歸 。

- 首付后銀行不放款可以退款嗎 首付款付了銀行貸款沒批下來怎么辦?

- 專票和普票的區別在哪 專票與普票的區別簡單一點

- 什么情況下開霧燈 什么情況下開雙閃

- 中國提前還房貸違約金怎么算 提前還房貸的違約金是多少?

- 房子銀行貸款提前還款還需要違約金嗎 銀行住房貸款提前還款有違約金嗎

- 北京市房屋買賣中介費 北京賣房中介費一般是多少

- 北京赫德學校收費標準你了解嗎?

- 北京銀行傳聞最新消息今天 北京銀行傳聞最新消息視頻

- 北京銀行信用卡 優惠 朝陽銀行金卡