融資難、融資貴等問題一直困擾著中小企業(yè)發(fā)展 , 國家相關(guān)部門也相繼出臺不少措施、辦法予以緩解 。我們發(fā)現(xiàn),中小企業(yè)存量貸款“受托支付”的多余環(huán)節(jié)仍在扮演融資“攔路虎”的角色,影響金融市場秩序 。

文章插圖

什么是受托支付?

【受托支付方式是什么意思 受托支付的金額標(biāo)準(zhǔn)】受托支付指貸款人(依法設(shè)立的銀行業(yè)金融機構(gòu))根據(jù)借款人的提款申請和支付委托,將貸款資金直接支付給符合合同約定用途的借款人交易對象,目的是為了減少貸款被挪用的風(fēng)險 。通常企業(yè)與銷售方企業(yè)簽訂購銷合同,并以自有資金不足為由向銀行申請貸款,受托銀行將貸款資金直接付至銷售方,以支付委托方企業(yè)按照合同約定的交易款項 。

銀行受托支付是當(dāng)前企業(yè)經(jīng)營一項重要的融資手段,該方式下,銀行通過發(fā)放貸款獲得了借貸利差 , 企業(yè)解決了經(jīng)營活動中的資金困難,銷售方能及時回款,保證了其后續(xù)經(jīng)營,可謂一舉三得 。

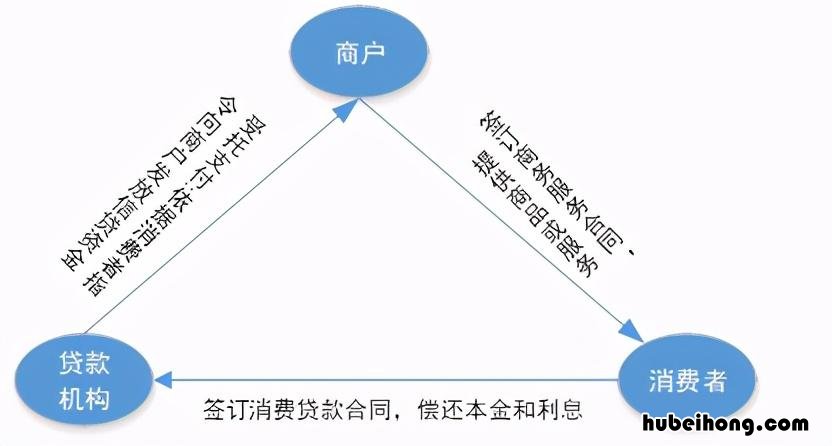

受托支付如何交易?

根據(jù)相關(guān)規(guī)定 , 借款人向銀行申請貸款,銀行為了降低風(fēng)險,專款專用,對于經(jīng)營性貸款、裝修貸款、購房貸款 , 都會采取“受托支付”的方式發(fā)放貸款 。銀行審核通過后由銀行直接轉(zhuǎn)款到借款人的交易對象 。

文章插圖

舉例說明:A公司向B公司采購一批貨物,但是資金不夠,需要向銀行借款 。審批通過后,由銀行直接打款給B公司,作為采購這批貨物的購貨款 。

那有人可能會問了 , 受托支付時是否可以讓銀行打款到個人銀行卡?事實上,銀行一般會轉(zhuǎn)入企業(yè)對公賬戶 。如果是個體工商戶,沒有對公賬戶 , 有些商業(yè)銀行或者是地方銀行可以打款打個人銀行卡,但必須要有個體戶工商銀行執(zhí)照 。銀行的操作彈性比較大,企業(yè)與銀行工作人員的關(guān)系,也會影響到具體操作的方式 。

受托支付靠譜嗎?

當(dāng)受托支付模式運用在經(jīng)營貸中,就意味著借款資金不受消費者本人支配,進而在形式上就規(guī)避了客戶挪用信貸資金的風(fēng)險,實現(xiàn)了借款資金專款專用,符合銀監(jiān)會對貸款用途的監(jiān)控 。然而,交易對象在收到信貸資金后,如何運用資金 , 目前并無明確的監(jiān)管要求 。從近年來發(fā)生的事件看,存在著諸多的問題和風(fēng)險:

一是信貸資金使用情況難以有效監(jiān)控 。由于借款企業(yè)將資金通過“表面合規(guī)”方式流出,隱瞞實際用途,導(dǎo)致貸款銀行監(jiān)控困難,貸后管理形同虛設(shè) 。如2017年在GN機構(gòu)檢查時發(fā)現(xiàn),A公司將一筆800萬元貸款以購辦公用品名義支付至B公司,B公司收到貨款后 , 一周內(nèi)以支付寶、網(wǎng)銀方式支付給其交易對手20余次,累計支付金額746萬元,無法確定資金去向 。

二是受托支付資金延遲支付 。銀行貸款要經(jīng)過申報、審批、落實條件、發(fā)放等諸多環(huán)節(jié),耗時較長,影響企業(yè)實際用款需求 。例如某借款企業(yè)向銀行申請800萬元貸款用于支付貨款 。由于貸款審批需要較長時間 , 而上游供應(yīng)商要求按時資金到位,故該企業(yè)股東自籌800萬元先行墊付,待貸款到位后,全部打入股東的個人賬戶 。從貸款資金的流向上看,此筆貸款明顯不符合約定用途,但如果打入交易對手的賬戶也并不可行 。

三是受托支付影響信貸資金安全 。借款人與交易對手間、關(guān)聯(lián)企業(yè)間、上下游企業(yè)間編造虛假交易合同、提供虛假受托支付,而信貸資金實為他用:一是部分客戶利用提供虛假銷售合同與虛假受托支付挪用信貸資金進行其他投資,如2017年DF機構(gòu)風(fēng)險排查共發(fā)現(xiàn)8戶2.74億元貸款流向關(guān)聯(lián)企業(yè),12戶2.91億元貸款資金存在回流,4戶1.34億元貸款用途不真實;二是部分客戶利用虛假受托支付挪用信貸資金用于股市、樓市、黑市、小額貸款公司、擔(dān)保公司等不正當(dāng)投資領(lǐng)域 。如2017年GN機構(gòu)風(fēng)險排查發(fā)現(xiàn)貸款流入房地產(chǎn)企業(yè)合計6戶 , 2335萬元;三是虛假受托支付需借用多個其他單位賬戶并經(jīng)過多家銀行再轉(zhuǎn)回其控制賬戶,只要一個環(huán)節(jié)失控 , 資金轉(zhuǎn)不回來就會導(dǎo)致貸款風(fēng)險和損失 。

四是貸款發(fā)放與企業(yè)資金需求節(jié)奏不匹配 。受銀行貸款審批和規(guī)模配置到位的不確定性、市場經(jīng)濟條件的變動性等因素影響,借款企業(yè)獲得銀行貸款較難 , 故通常將流動資金貸款用作其日常經(jīng)營周轉(zhuǎn)資金 。致使銀行貸款期限大多為一年,到期后多為轉(zhuǎn)續(xù)貸 。基于以上原因,中小企業(yè)提供給銀行的交易背景資料及受托支付資料大多為虛假資料 。如DH機構(gòu)2016年末255筆金額10.3億元對公貸款,期限在330日至365日貸款累計199筆,金額7.15億元 , 占比69.42% 。

五是轉(zhuǎn)續(xù)貸和借新還舊貸款存在風(fēng)險隱患 。一是借款人貸款到期大多通過借款來歸還銀行貸款,待銀行貸款出來再歸還借款,其資金用途無真實交易背景 。二是借款人借新還舊轉(zhuǎn)貸及無還本轉(zhuǎn)據(jù)貸款時,資金用途表述多與實際用途并不一致,對此商業(yè)銀行的監(jiān)管難度很大 。如GY機構(gòu)2016年末對公借新還舊貸款42筆余額0.79萬元;全部借新還舊貸款3928筆余額6.36億元,占全部貸款比例9.2% 。

文章插圖

受托支付風(fēng)險產(chǎn)生的原因?

經(jīng)營貸在受托銀行業(yè)務(wù)模式下,限制了客戶直接從金融機構(gòu)挪用信貸資金,但實際業(yè)務(wù)中 , 銀行只是對第一次支付有控制,但對商戶對后續(xù)資金的真實流向,需要深度介入場景、商戶和客戶進行管控 。銀行受借款人委托發(fā)放給商戶的資金單筆額度?。ㄒ話愕ケ式鴝鈐?0萬以內(nèi)),但隨著筆數(shù)的增多,實際給商戶沉淀了一個龐大的資金池 。

商戶作為受托支付交易對象獲得的資金,相比申請經(jīng)營性貸款 , 不僅門檻低,額度卻隨著客戶數(shù)量的增加無限放大,面對現(xiàn)金流的誘惑,引發(fā)了商戶聯(lián)合客戶進行騙貸或商戶誤導(dǎo)客戶進行借貸 。

受托支付帶來了什么影響?

從實踐看,在項目貸款和新增的流動資金貸款上,“受托支付”確實發(fā)揮了防范風(fēng)險、規(guī)范管理的重要積極意義 。但我們也看到,在存量貸款上,“受托支付”給企業(yè)的正常經(jīng)營造成了較大干擾,給金融系統(tǒng)的運轉(zhuǎn)也帶來了一定負面影響:

一是擾亂了金融市場秩序 。銀行為增加貸款業(yè)務(wù),爭取相關(guān)企業(yè)的大額定額存款,或獲取財務(wù)顧問費等收益,默許這種“變味”的受托支付行為 , 有的甚至直接由銀行主導(dǎo)促成 。

二是貸款資金使用監(jiān)管缺位 。該形式下,銀行對貸出資金的監(jiān)管約束大減,企業(yè)對資金的使用具有很大的自由度,存在較大風(fēng)險隱患 。

三是將影響政府的宏觀決策 。據(jù)調(diào)查發(fā)現(xiàn),虛構(gòu)交易事項的銀行受托支付現(xiàn)象普遍存在 , 成為行業(yè)的一種融資潛規(guī)則 。合同表面上是支持實體經(jīng)濟發(fā)展,實際實體經(jīng)濟并未得到“輸血” 。這些虛假的數(shù)據(jù)內(nèi)容傳遞到?jīng)Q策層 , 在一定程度上將影響政府宏觀決策 。

面對受托支付越來越多的“套路”和風(fēng)險,小編也在最后提醒大家:不要參與任何形式的騙貸!明確貸款合同的權(quán)利義務(wù)!不要輕易被商戶的低價促銷和免息貸款吸引!不要讓不法分子有機可乘,共同維護金融市場的秩序!

- 銀行開發(fā)貸要求 開發(fā)銀行貸款什么時候發(fā)放

- 信用卡 超過限額 銀行卡信用卡額度多少

- 什么是信用卡超限功能 超限的信用卡額度要多久到期

- 超出信用額度怎么辦 什么是信用卡超限功能

- 還信用卡怎樣還 還信用卡應(yīng)該怎么還

- 商貸轉(zhuǎn)成公積金貸款需要什么手續(xù) 如何將商貸轉(zhuǎn)為公積金貸款

- 招行閃電貸好下嗎 招行閃電貸好下款嗎

- 首付交了,貸款辦不下來怎么辦 首付交了貸不了款怎么辦呀怎么解決

- 普票和專票共用免稅額度嗎 普票與專票有什么區(qū)別稅率一樣嗎