中小企業融資難,難在銀行對于中小企業貸款長期不重視 , 難在中小企業自身條件差且缺乏專業融資人才 。

【銀行柜臺遇到的奇葩客戶 銀行幽默笑話】久而久之,形成了一些讓人費解的關于銀行貸款規定,這些規定成為阻礙中小企業融資的絆腳石 。今天舉兩個例子,讓大家一起來認識認識這些讓人費解的貸款規定 。

文章插圖

一、流動資金貸款要求必須受托支付

很多銀行對于企業貸款,都有受托支付的規定 。什么是受托支付,通俗的講就是你去銀行貸款,銀行批了,但不能把貸款給你 , 而要求必須把貸款支付給你指定的供應商 。

這是一個很奇葩的規定:中小企業申請流動資金貸款,用途往往是多方面的,而且貸款資金的使用也不可能是一次性的 , 但銀行就是要求你必須把貸款付給某一家或者兩三家你指定的供應商,而不允許把貸款直接放到貸款公司自己的賬戶,而且往往還要求一筆提走 。

舉個例子 , 大家體會可能更明顯:A公司一家生產制造企業 , 從事平板電腦生產出口,年營業額大約1億元人民幣左右,這兩年行情很好,客戶訂單很多,考慮到后續業務發展,客戶準備找銀行貸款備用 。老板名下有一套房子 , 在按揭中,余額還有200萬左右 。銀行給評估了1100萬,批了770萬流動資金貸款額度,1年期,利率4.35%,房子抵押及老板夫妻擔保 。結果放款的時候,銀行不允許客戶直接提款到公司賬戶,而是要求客戶提供采購合同和上游供應商的銀行賬戶 , 由銀行把貸款受托支付給上游供應商,考慮到放款工作量,銀行希望客戶最好找一個供應商,一筆把770萬付完 。

但實際上,客戶申請的770萬貸款 , 有200萬必須要還給朋友張某,因為200萬按揭還款是找朋友張某臨時借的;剩余的570萬是留著備用,一部分用于購買原材料,一部分用于后續的房租、工資等企業日常開支 。

最終解決問題的辦法就是 , 客戶找了一家關系很好的供應商,一次性讓銀行把錢打過去 , 然后讓供應商分幾筆兜兜轉轉再逐步轉回到自己賬戶,把朋友張某的錢還了,剩余的部分留著備用 。

文章插圖

中小企業流動資金做受托支付 , 感覺有點“逼良為娼”!我也理解銀行這么做,目的無非是希望監管貸款用途,但其實貸款用途的監管,最好的辦法就是通過事后查詢企業對賬單流水,一目了然!

流動資金的本質就是用于企業日常的各種資金開支,但很多銀行都強制要求必須一次性花完,讓人費解 。

有朋友問過我:曹總 , 我把銀行貸款付到了供應商賬戶 , 再兜兜轉轉回到公司來使用,萬一被銀行貸后管理查到了,算不算違規 , 會不會有什么問題?我的回答也很無奈:如果你運氣不好被查到了,肯定是算違規,但是你有什么更好的辦法嗎?!銀行要求你必須受托支付,而你實際又不可能一次性把貸款用掉,最終還是必須要回到公司賬戶,除了違規來做,我想不到有什么可以兩全其美的辦法!有人很好奇,銀行為什么要有這么奇怪的規定呢?其實答案很簡單,為了免責,也為了省事 。放款的時候一筆做受托支付,最簡單省事,銀行對于貸款用途的審核工作銀行就算做完了 。后續貸款資金回流也好,不回流也罷,都是企業的事情,和銀行都沒什么關系了 。

(要想合規的解決這個問題 , 其實也有辦法,那就是企業批了貸款額度先不提,后續每次需要付款的時候,給銀行提供資料證明,讓銀行協助付款 , 比如付貨款 , 交房租,發工資等 。但這個辦法實務中幾乎很少見到,因為實在太麻煩 , 銀行不愿意,客戶也很不方便 。)

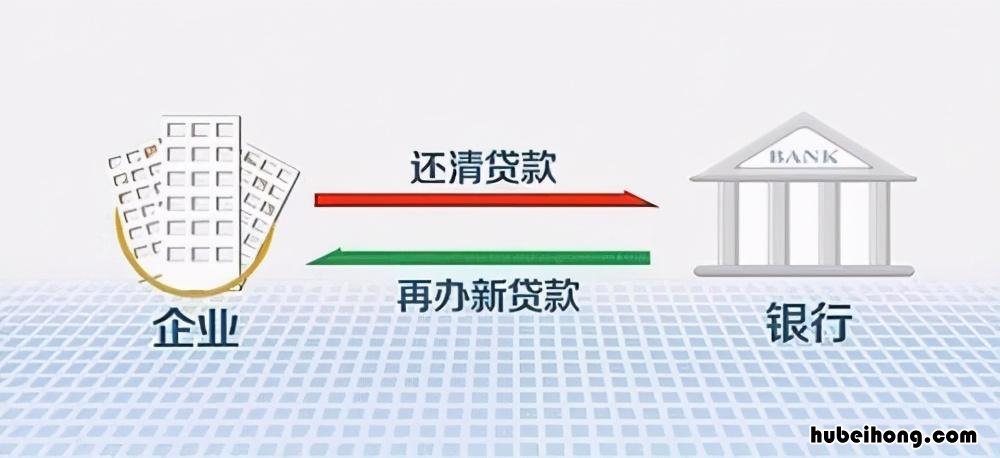

二、銀行貸款到期必須還舊借新,不可以借新還舊 。

我剛做客戶經理的時候,銀行貸款到期是可以做借新還舊的 。所謂借新還舊,就是貸款到期之前,舊貸款不用先還 , 銀行可以先批續期貸款,用續期的新貸款來歸還舊貸款 。大約04、05年吧 , 銀行陸續取消借新還舊,要求必須還舊借新 。所謂還舊借新,很好理解,就是銀行貸款,企業必須先還清舊的貸款,銀行才能發放新的續期貸款 。(那段時間,有不少銀行用這個方法,強行抽掉一些企業的貸款,導致一些企業資金鏈斷裂破產 , 當然也幫銀行規避了一些風險貸款,減少了損失,孰是孰非 , 不好妄自評論 。

文章插圖

實際從事企業經營的都清楚,就拿上面的客戶案例來看,客戶在銀行貸款了770萬,用到了企業經營的各個維度去了,貸款到期時,如果銀行愿意續貸的話 , 為何非要企業強行抽調770萬來還銀行貸款,然后銀行再給企業放770萬 。因為實務中一般都是新貸款額度提前審批 , 所以實務操作的時候 , 經常是今天企業歸還770萬貸款,明天銀行再給你放770萬 。就像一個人,今天抽你1000CC的血,明天再給你輸入1000CC的血,給人感覺像是脫褲子放屁似的 。

大家都清楚強行從企業抽調770萬還貸款,對企業經營影響不會小,所以實務中,就催生了“過橋”這個行業 。“過橋”是指在企業拿到新的銀行貸款批復之后,找“過橋”公司臨時拆借一筆資金用于歸還舊貸款 , 然后等新貸款發放再歸還過橋公司借款 。企業需要支付的成本,僅僅只是幾天的過橋利息,這相比于企業抽調資金影響小多了 。

但這么做,副作用也很明顯:按照銀行規定,新的貸款用途只能用于企業經營,購買原材料等常規用途 , 而實際新貸款用來歸還了過橋公司借款,貸款用途合規性方面又出問題了 。

也有朋友問過我這種情況到底該怎么辦?我只能說,你自己看著辦吧,兩害相權取其輕,好像并沒有什么兩全其美的辦法 。

(現實中 , 相當大比例的銀行貸款到期 , 都是通過過橋公司來操作的,很多過橋公司還和銀行形成了長期的合作關系 。只要貸款涉及到過橋,新銀行貸款的最終流向一定是過橋公司,不可能符合銀行規定和監管要求 。但企業也好、銀行也罷 , 長期默認這種操作,就是因為大家找不到即可以滿足企業實際需要,又能滿足銀行規定的兩全其美做法 。)

文章插圖

中小企業銀行貸款中,類似于上面這些讓人費解和難受的規定還有不少,有時間再和大家慢慢述說 。

為什么會有這么多讓人費解,甚至是奇葩的規定呢,我認為根源出在兩個方面吧:

一、銀行長期以來對于中小企業貸款的不重視 。

這種不重視導致很多不合理的做法 , 長期以來沒人關注,沒有人去解決 。近兩年,隨著國家對于普惠金融的重視力度越來越大 , 部分問題已經開始被得到重視 。有些銀行已經開始對于特定的貸款,允許借新還舊了 。(現在的叫法是無還本續貸,還沒有明說可以借新還舊 , 仍然是猶抱琵琶半遮面 。)

文章插圖

二、長期形成的免責文化和習慣惰性導致 。

監管要求銀行要對企業貸款用途和合規合法性負責 , 但實務中企業貸款用途五花八門,各種情形都有 。有合規的,有不太合規的,也有不知道是合規還是不合規的,如果真要逐一審核和判定,太麻煩而且容易出現判定失誤 。一律要求客戶提供采購合同 , 一筆受托支付一刀切,最合規也最省事 。至于背后的情形,大家都裝看不見就好啦,真有問題,也可以把責任推給客戶...

冰凍三尺非一日之寒 , 中小企業融資難要想解決,必須要深入到一線,深入到中小企業的實際業務和需求 , 實事求是 , 一個問題一個問題的去分析去解決 , 才有可能真正解決中小企業融資難問題 。

文章插圖

(這兩年對于解決中小企業融資難問題,出臺了很多政策和措施,我看到的各種銀行做法、政府政策,都很有默契的避開融資難這個核心問題,而把政策集中在融資貴的問題上:不斷的降息、補貼,再降息、再補貼,好像只要貸款夠便宜,中小企業融資難的問題也就解決了 。)

你還知道有哪些讓人費解的銀行貸款規定,歡迎評論區留言與大家分享 。

- 涉貸問題 涉貸怎么整治

- 豆腐放冰箱幾天能吃嗎? 豆腐在冰箱放幾天不能吃

- 豆漿機糊底了會影響使用嗎 豆漿機鍋底糊了怎么辦

- 豆漿機的使用方法是什么意思 豆漿機怎么用使用方法

- 豆漿機的濾網怎么取出 豆漿機里面的過濾網怎么換視頻教程

- 豆漿機的清洗方法有哪些 豆漿機的清洗方法圖解

- 豆漿機榨果汁的做法 用豆漿機榨果汁需要往里添加水嗎視頻

- 蘇泊爾豆漿機怎么用 蘇泊爾dj12b-y58e豆漿機怎么用

- 豆漿機不轉是什么原因維修多少錢 豆漿機不轉是什么原因,燈閃爍